運営助成会員の

募集について

これまでの「運営助成会員」募集についてのご労苦に対して、地区保護司会の皆様方に心から厚くお礼を申し上げます。

この制度は、静岡県更生保護協会が県内の更生保護関係施設に対する助成機関として設立された昭和29年1月の定款第40条に「運営助成会員制度」として規定され、この制度を協会が運営することとされ、まず何よりも、地域における「更生保護」に対する理解者の拡大を目的とされ、次に、その更生保護活動を会員の会費により、財政面から支えていただき、個人でも法人や団体でも加入できることとして、地区保護司会の活動資金や協会運営の財源を確保するための活動とされました。

国からは、保護司組織活動経費等や実費弁償金が支給されていますが、これだけでは十分ではないので、運営助成会員からの寄附金で賄っています。

現在、県下28の地区保護司会の内24地区において、運営助成会員募集活動を行っていただいており、この寄付金は、事務処理上一旦は、更生保護協会に納入されますが、更生保護協会への協力会費を除いた金額は、地区保護司会の活動費として活用されている状況です。

また、協会は税額控除対象法人の認定を受けていますので、個人の寄付者に対しては、税金の還付が受けられますし、会員に対しては、理事長から感謝状の贈呈をしています。

更に、会員募集の内容・方法等については、町内会や企業に協力を求めたり、個人にお願いしたり様々であり、会費については、これまで同様に現金によるほか、今後は、銀行振り込みによる方法もご利用いただけます。

なお、運営助成会員の募集に係る入会手続き方法については、静岡県下28地区保護司会において、ご説明させていただいているほか、更生保護協会にお尋ねいただければ、入会手続きなどをご案内させていただきますので、ご連絡のほどよろしくお願い致します。

おって、ここ数年、新型コロナ感染対策の影響等により、減少傾向にあった運営助成会員及び会費もやや増加の傾向にあり、これも地区保護司会の皆様方のご尽力によるものと深く感謝申し上げます。

会員制度のご案内

本協会事業をご理解いただき、ご支援願う場合、「運営助成会員」になっていただいております。

運営助成会員には、3種の別があります。

- 特別賛助会員 年間1万円以上を拠出し、本会の事業を賛助する。

- 賛助会員 年間5千円以上を拠出し、本会の事業を賛助する。

- 普通会員 年間千円以上を拠出し、本会の事業を賛助する。

会員数

県下各地区の保護司の方々をはじめ、各方面の皆様のご尽力により、令和6年度は、次のようにご支援・ご協力を得ております。

- 特別賛助会員 1,026名

- 賛助会員 1,756名

- 普通会員 2,465名

- 計 5,247名

租税特別措置法の

改正に伴う税額控除の

手続きについて

当協会に対してご寄附いただきました皆様方には、これまでも所得税の減額控除が受けられましたが、「所得税法等の一部を改正する法律」(平成23年法律第82号)の施行により、更に優遇措置が講じられるようになりました(いわゆる「税額控除制度」です。)。

この改正の特徴は、2,000円を超える寄附(当協会は、役員会費及び運営助成会員会費も寄附金として扱われます。)が控除対象になり、年間所得が標準的(1、500万円以下)の方は、通常の所得税控除より、減税効果が高いことが特徴です。この控除は所得税のほか、県民税と市・町民税(ただし、浜松市、熱海市、三島市、富士宮市、伊東市、富士市、伊豆市、函南町にお住まいの方は除かれます。)の控除にも及びます。

当法人は、令和3年11月22日付けで、関東地方更生保護委員会において、「税額控除法人」であることが証明されています。

令和5年中に個人としてご寄附を頂きました方には、寄附金受領証明書及び税額控除対象法人の証明書の写しをお送りしますので、税額控除制度を選択する場合は、確定申告の寄附金控除の際に両方を税務署にご持参下さい。

寄附金控除の際は、従来の所得税方式と税額控除方式のいずれかを選択して控除を受けることになりますので、ご承知ください。

なお、年間所得の大きい方は、従来の所得税方式がお得の場合がありますので、念のため申し添えます。

寄付金に対する

税制上の優遇処置

個人からのご寄付

- 個人から当法人に対して2,000円を超える寄附金をいただいた場合には、その年の寄附金額をもとに次によって計算した額の税の控除を受けることができます。

-

控除を受ける場合には、税務署又は都道府県・市区町村税事務所等へ当法人が発行する次の書類を添付した確定申告書を提出していただく必要があります。

- 当法人が発行する領収書

- 当法人からお渡しする「税額控除対象法人証明書」の写し(1のイの場合のみ)

- 個人が相続又は遺言によって取得した財産を、相続税の申告期限内(死亡後10か月以内)に当法人に寄附した場合、寄附財産については、相続税は課税されません。

法人からのご寄附

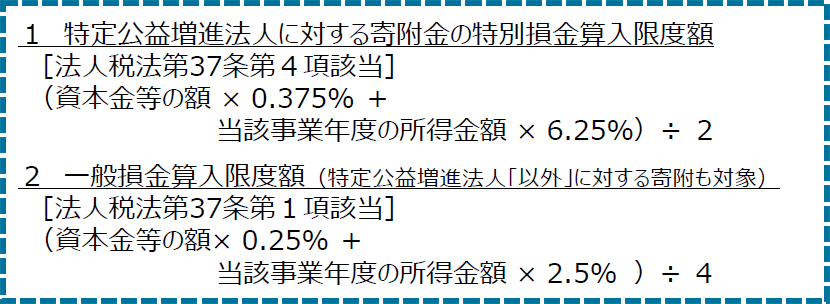

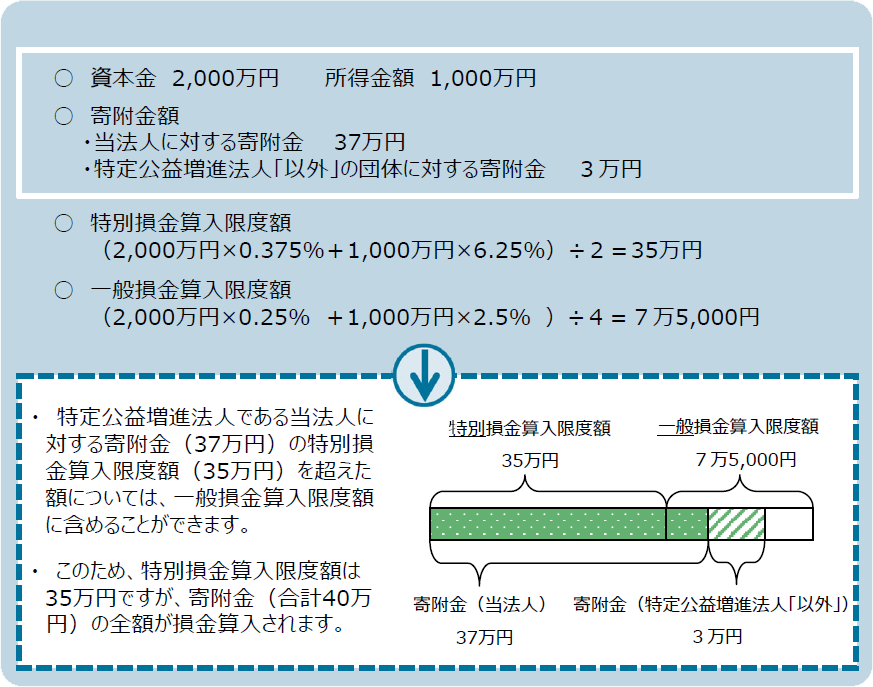

特定公益増進法人である更生保護法人への寄附金は、法人税法上の損金算入限度額が、通常の損金算入限度額とは別枠で認められています。

計算例

より詳細な内容については、最寄りの税務署又は都道府県・市区町村税事務所等にお問い合わせください。